广发证券资深金工分析师李豪

广发证券首席金工分析师安宁宁

广发金工安宁宁陈原文团队

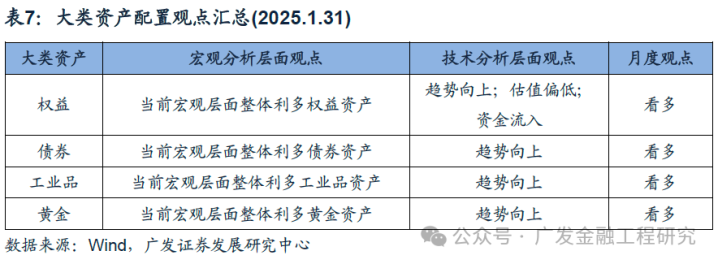

基于宏观分析、技术分析下的大类资产配置最新观点:

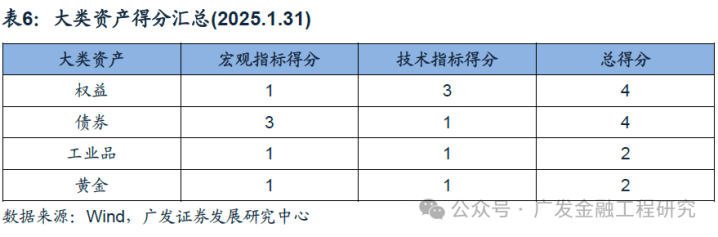

权益:宏观层面,当前宏观层面整体利多权益资产;技术层面,当前权益资产趋势向上、估值偏低且呈现资金流入状态;

债券:宏观层面,当前宏观层面整体利多债券资产;技术层面,当前债券资产趋势向上;

工业品:宏观层面,当前宏观层面整体利多工业品资产;技术层面,当前工业品资产价格趋势向上;

黄金:宏观层面,当前宏观层面整体利多黄金资产;技术层面,当前黄金资产价格趋势向上。

资产配置组合表现跟踪:

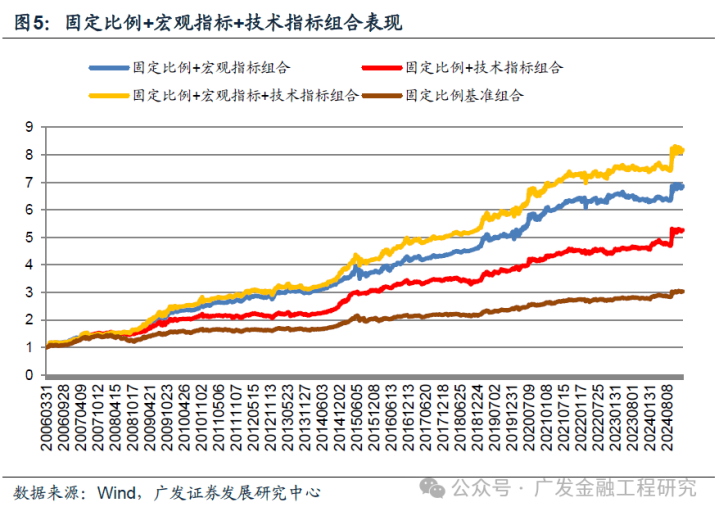

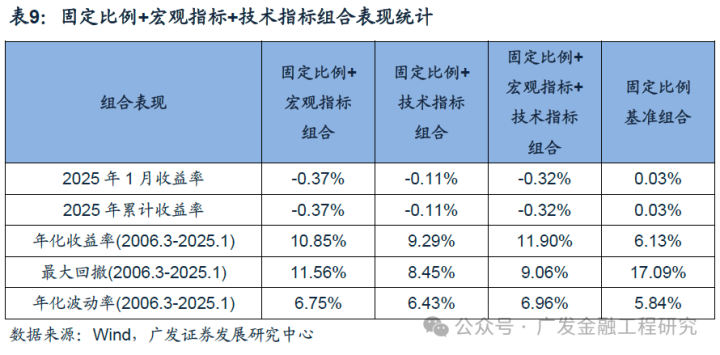

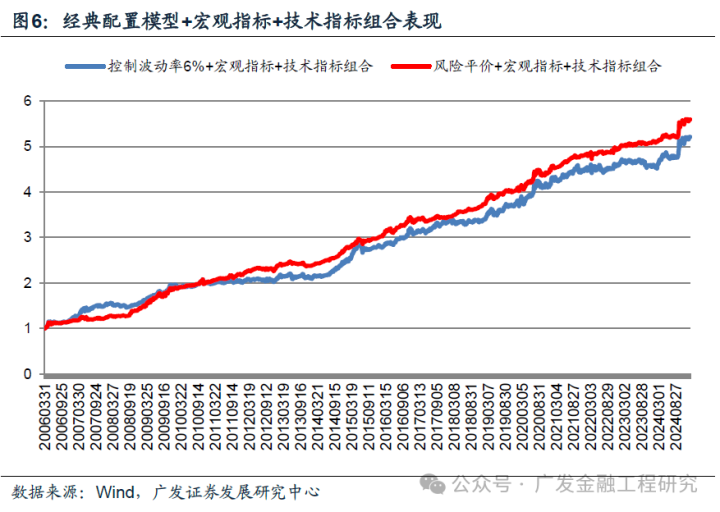

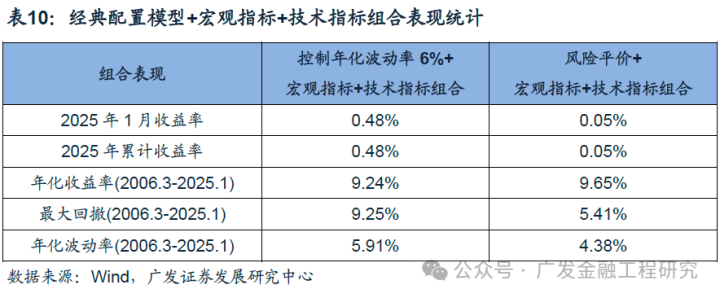

从组合的历史表现来看,根据Wind数据测算,2025年1月固定比例+宏观指标+技术指标组合的收益率-0.32%;2006年3月至今,该组合的年化收益率为11.90%,年化波动率为6.96%,最大回撤为9.06%;2025年1月波动率控制+宏观指标+技术指标组、风险平价+宏观指标+技术指标组合的收益率分别为0.48%、0.05%;2006年3月至今,两个组合的年化收益率分别为9.24%、9.65%,年化波动率分别为5.91%、4.38%,最大回撤分别为9.25%、5.41%。

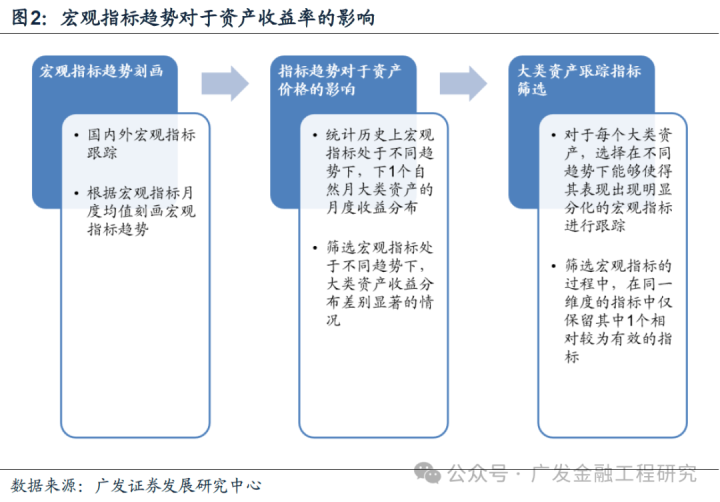

(一)宏观视角

在单个宏观指标的测试上,为了研究宏观指标趋势对于大类资产收益率的影响,我们将单个宏观指标分为趋势上行以及趋势下行的情况,并统计在上行和下行的情况下,某个大类资产的平均收益是否会出现明显的分化。相比于直接统计宏观指标趋势在上行和下行情况下大类资产的绝对收益,统计平均收益的差排除了大类资产的测算区间内整体走势的影响。

具体来看,我们利用T检验判断某个宏观指标(取不同周期的历史均线)处于上行和下行的情况下,某个资产的收益是否存在明显差别。如果t值较大,则认为该指标的变化趋势对于大类资产的收益率存在显著影响:

具体流程上,我们利用历史均线的方法判断单个宏观指标的趋势;然后统计历史上宏观指标趋势对于资产未来1个月收益率的影响,筛选在宏观指标处于不同的变化趋势下,平均收益存在显著差异的资产;最后,我们根据各个指标最新的变化趋势,判断各个大类资产在未来1个月的走势情况。

从宏观指标趋势的角度来看,权益资产方面,当前宏观层面整体利多权益资产;债券资产方面,当前宏观层面整体利多债券资产;工业品方面,当前宏观层面整体利多工业品资产;黄金方面,宏观层面整体利多黄金资产。

(二)技术视角

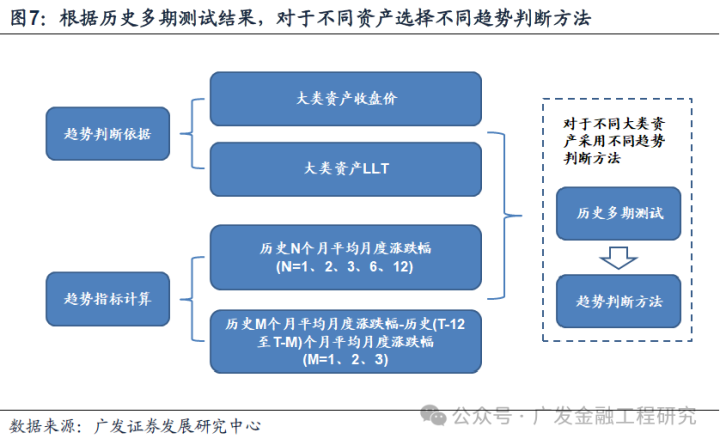

在资产趋势的判断上,我们基于大类资产收盘价或者LLT指标,根据不同的计算方法构建大类资产趋势判断指标来度量大类资产的趋势。对于不同大类资产,我们将根据历史多期测试的结果,优选不同趋势判断方法。

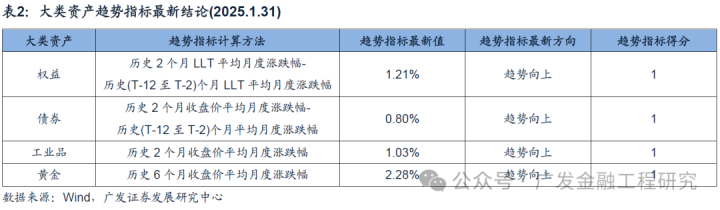

从各个大类资产趋势指标的最新情况来看,截至2025.1.31,当前权益、债券、工业品、黄金资产价格的趋势向上。

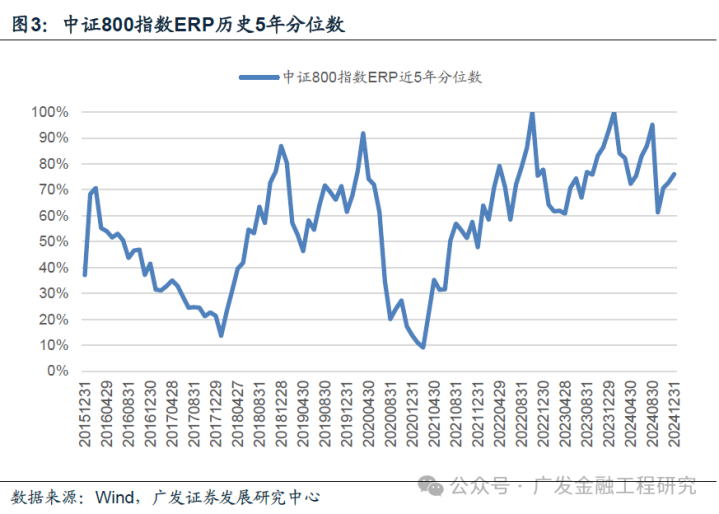

在估值指标的选择上,我们计算中证800指数PE(TTM)的倒数减去10年期国债到期收益率的值——即股权风险溢价ERP,并进一步定义该指标的历史5年的分位数为:(当前ERP-历史5年ERP最低值)/(历史5年ERP最高值-历史5年ERP最低值),以此作为度量权益估值水平的指标。

从权益资产估值指标的最新情况来看,截至2025.1.31,当前权益资产的历史5年ERP分位数为83.55%,整体估值偏低。

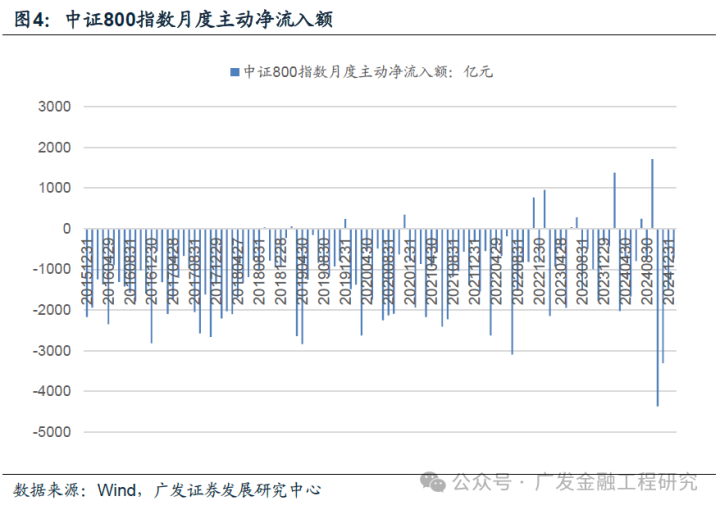

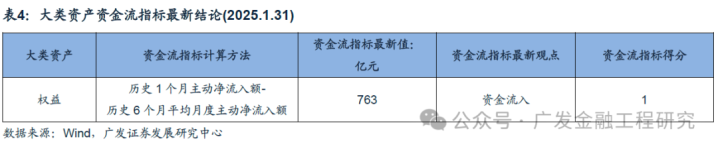

在资金流指标的选择上,我们计算中证800指数的月度主动净流入额,并以(历史1个月主动净流入额-历史6个月平均月度主动净流入额)作为度量中证800指数资金流的具体指标。如果该指标为正,则认为处于资金流入状态;反之则认为是资金流出的状态。

从权益资产资金流指标的最新情况来看,截至2025.1.31,当前资金流指标的最新值为763亿元,处于资金流入状态。

(三)观点汇总

历史上来看,对于不同大类资产,宏观信号和技术信号的相关性均相对较低,平均相关系数约为0.17。因此,在分别考虑宏观指标或技术指标的基础上,我们同样考虑将两者的得分进行加总。

综合宏观分析以及技术分析的结果,当前最新结论如下:

(一)资产配置组合:固定比例+宏观指标+技术指标

在资产的选择上,我们选取权益、债券、商品、货币等总计7类资产。资产配置权重方面,我们设置固定比例的基准组合权重,并根据宏观指标或者技术指标的月度最新信号,对各类非货币资产在基准权重上进行权重的调整,并相应地调高或调低货币资产的配置比例。在资产的选择上,我们选取权益、债券、商品、货币等总计7类资产。资产配置权重方面,我们设置固定比例的基准组合权重,并根据宏观指标或者技术指标的月度最新信号,对各类非货币资产在基准权重上进行权重的调整,并相应地调高或调低货币资产的配置比例。

从各个组合的历史表现来看,根据Wind数据测算,2025年1月固定比例+宏观指标+技术指标组合的收益率为-0.32%;2006年3月至今,该组合的年化收益率为11.90%。

(二)资产配置组合:经典资产配置模型+宏观指标+技术指标

资产方面,我们仍然选择上一小节中的7类资产。资产权重方面,我们以控制年化波动率不超过6%,以及风险平价作为基准组合权重,并根据宏观指标或者技术指标的月度最新信号,对各类非货币资产在基准权重上进行权重的调整,并相应地调高或调低货币资产的配置比例。

同时,为了提高组合的可行性,此处我们在资产的配置比例以及换手率方面进行约束。具体来看,资产权重约束方面,权益资产总计不超过30%、商品资产不超过20%;资产换手约束方面,单一资产月度换手率不超过20%,总月度换手率不超过30%。

从组合的历史表现来看,根据Wind数据测算,2025年1月波动率控制+宏观指标+技术指标组合、风险平价+宏观指标+技术指标组合的收益率分别为0.48%、0.05%;2006年3月至今,两个组合的年化收益率分别为9.24%、9.65%。

三、风险提示

本文仅在合理的假设范围讨论,文中数据均为历史数据;基于模型得到的相关结论并不能完全准确地刻画现实环境以及预测未来;本文中基于模型得到的打分结果不代表任何投资建议。

相关研究报告

法律声明:

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。